事業計画作成の流れ

当事務所では、事業計画は以下の流れで作成します。

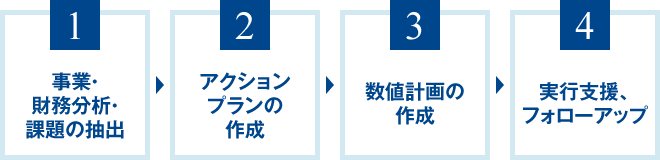

1. 事業・財務分析・課題の抽出

過去数期間の決算書・管理資料、業界に関する資料を分析し、またマネジメント層等にヒアリングすることにより、会社の事業・財務そして管理体制を把握するとともに、計画策定に影響を及ぼす事項を抽出します。

事業面

業界の動向、競合他社の分析

これから始める事業の市場規模、市場ニーズ、将来性、事業を取り巻く環境、競合他社等を調べます。

SWOT分析

自らの努力で改善が可能な内部要因であるS(強み)、W(弱み)及び外部環境要因である自社でコントロールすることが不可能なO(機会)、T(脅威)を整理し、戦略及び事業の方向性を検討します。

管理体制・組織面

組織図の検討と各人の業務内容

部署毎の役割と業務内容、業務分担についてのヒアリングを行い、管理不備や人員不足、過剰等の問題点を抽出します。

管理体制については客観的な資料が集めにくいため、組織図をもとにして社内のキーパーソンに対して業務に関するヒアリングを行い、認識している問題点等をとりまとめます。

財務面

財務面での分析は目的によって分析するかしないかは異なります。社内目的の事業計画であれば特段作成する必要はありません。

正常収益力の算定

正常収益力とは特殊な要因によらず事業活動そのものから生み出される金額をいいます。

一 般に財務諸表において算定される利益には、偶然に発生した費用やその期間で終了し、今後は発生しない事業の収益等も含まれているため、過去の損益計算書が そのまま、事業計画上の損益の前提条件とすることができません。このため、過去の損益計算書に様々な調整を加えて正常収益力を算定することが必要となりま す。

社内向けに事業計画を策定する場合は、さほどこの概念を考慮する必要はないかもしれませんが、特にM&Aや事業再生を目的とした事業計画を策定する上では非常に重要な作業になります。

実態ベースの貸借対照表の作成

貸 借対照表には設立から現在までの経営結果の縮図が数値となっているものですが、必ずしも企業の実態を正確に表示しているとはいえません。回収できないにも かかわらず売掛金がそのまま残っていたり、棚卸資産が過剰在庫、過去に固定資産の減価償却を止めていたりする場合もあります。実態ベースの貸借対照表と は、貸借対照表を一般的な会計基準に従った場合の評価替えしたものをいいます。

会社の取引金融機関では各自このような実態ベースの貸借対照表を独自に作成して会社の格付け及び融資の判断を行っていますので、金融機関を意識した場合、実態ベースの貸借対照表の作成が必要となります。

また、M&Aの場合も実態純資産が価格交渉のベースになることが多いため検討が必要となります。

なお、修正作業には社外秘の情報がつきまとうため、作成する場合であってもその情報の取り扱いには慎重な対応が必要となります。

過去の反省は絶対に必要

会社の中には事業計画という将来の事を検討するのに、過去の分析なんて必要あるの?という方もいらっしゃるかもしれません。

将来の事を検討するためには「なぜ今までができなかったのか?」という疑問に対して、経営者自らが向き合うことが必要となります。過去と向き合い反省がなければ、会社が人で組織されている以上楽な方、楽な方へ、過去を踏襲して動いていきます。それでは計画を作成しても机上の空論で終わってしまう可能性が高く意味がありません。

過去の分析と反省なくして成功する未来はない、これは本当に強調してもしすぎない、本当に重要なところです。

2. アクションプランの作成

SWOT分析、クロス分析により明確になった取り組みを行動計画としてとりまとめます。誰が、なにを、どのようにして、いつまでに、どんな成果を出すのか?1つ1つを落とし込みます。

こ こで重要なことがとにかくできる限り数値化することが重要です。具体的な利益や売上額でなくても、受注数、客単価、営業訪問件数、商品回転期間でもいいか もしれません。数値化することによって成果がより明確化されることになり、のちに本当にそれを実行できたのかどうかを検証することが可能となります。

3. 数値計画の作成

以上で作成したビジネスモデル、行動計画を数値に落とし込みます。

販売計画、仕入計画、経費計画、資金計画 ・・・etc

数値にすると本当に実現可能かどうかが見えてくるものです。

- 販売価格をいくらにするのか?、粗利率をいくらで設定するのか?

- どの商品をどの程度販売するのか?

- 従業員、パートを何人採用するのか?

- 給与はいくら支払うのか?

- 借り入れをいくら行うのか?

- 設備投資はいくらぐらいまで可能なのか?

事業計画は3年から5年程度作成し、最初の1年間は月次ベースで作成するのが一般的です。

4. 実行支援、フォローアップ

ここからは顧問契約が前提となりますが、計画通りすすんでいるか定期的にフォローアップしていきます。